![Реалізація міжнародного проєкту Erasmus+ напряму Жан Моне “Свобода руху товарів, послуг та осіб: досвід ЄС для України” [FREEGOOD] в Донецькому національному університеті імені Василя Стуса: історія, виклики та перспективи](https://news.donnu.edu.ua/wp-content/uploads/sites/7/2025/10/p1070109-440x264.jpg)

Оцінка вартості: інсайт із закордону

Трендом сьогодення стала необхідність створення в Україні належного інституційного середовища та підготовки кваліфікованих фахівців для забезпечення умов міжнародної стандартизації професійної оціночної діяльності, виявлення впливу міжнародних стандартів на зміст українських стандартів оцінки.

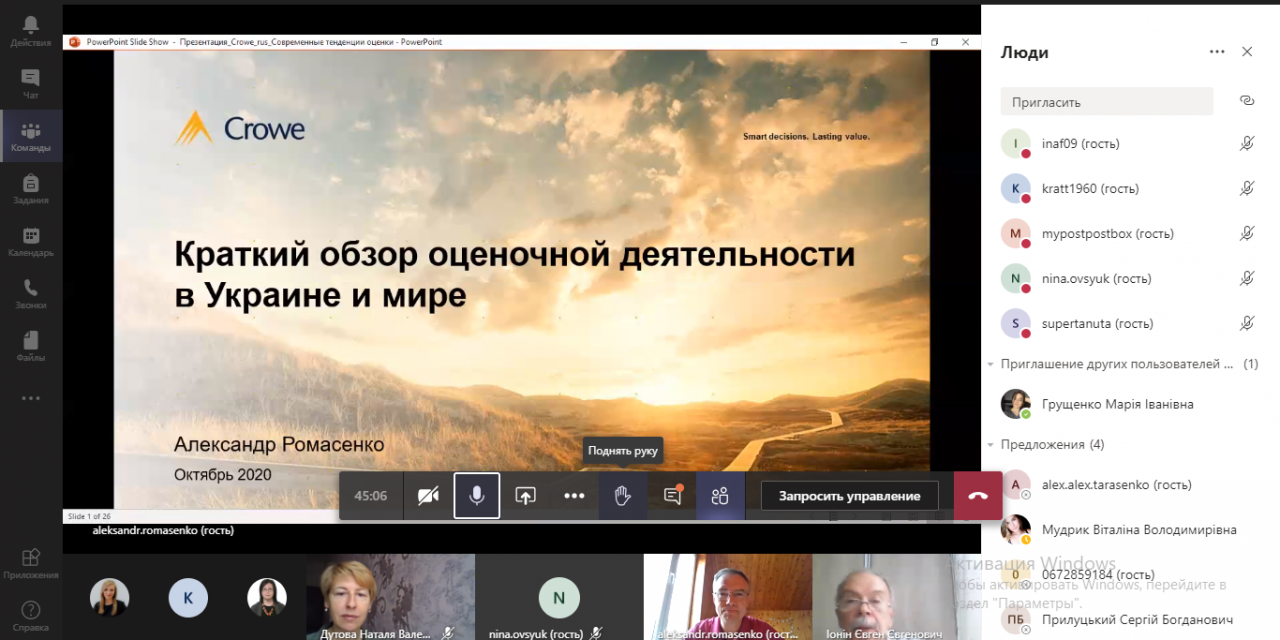

10 жовтня у рамках професійної орієнтації, підготовки та перепідготовки фахівців-обліковців було проведено онлайн науково-практичний семінар «Короткий огляд оціночної діяльності в Україні та світі» для практикуючих бухгалтерів, аудиторів, спеціалістів органів державного контролю, професорсько-викладацького складу та здобувачів вищої освіти професійного спрямування «Облік і оподаткування» на базі кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса.

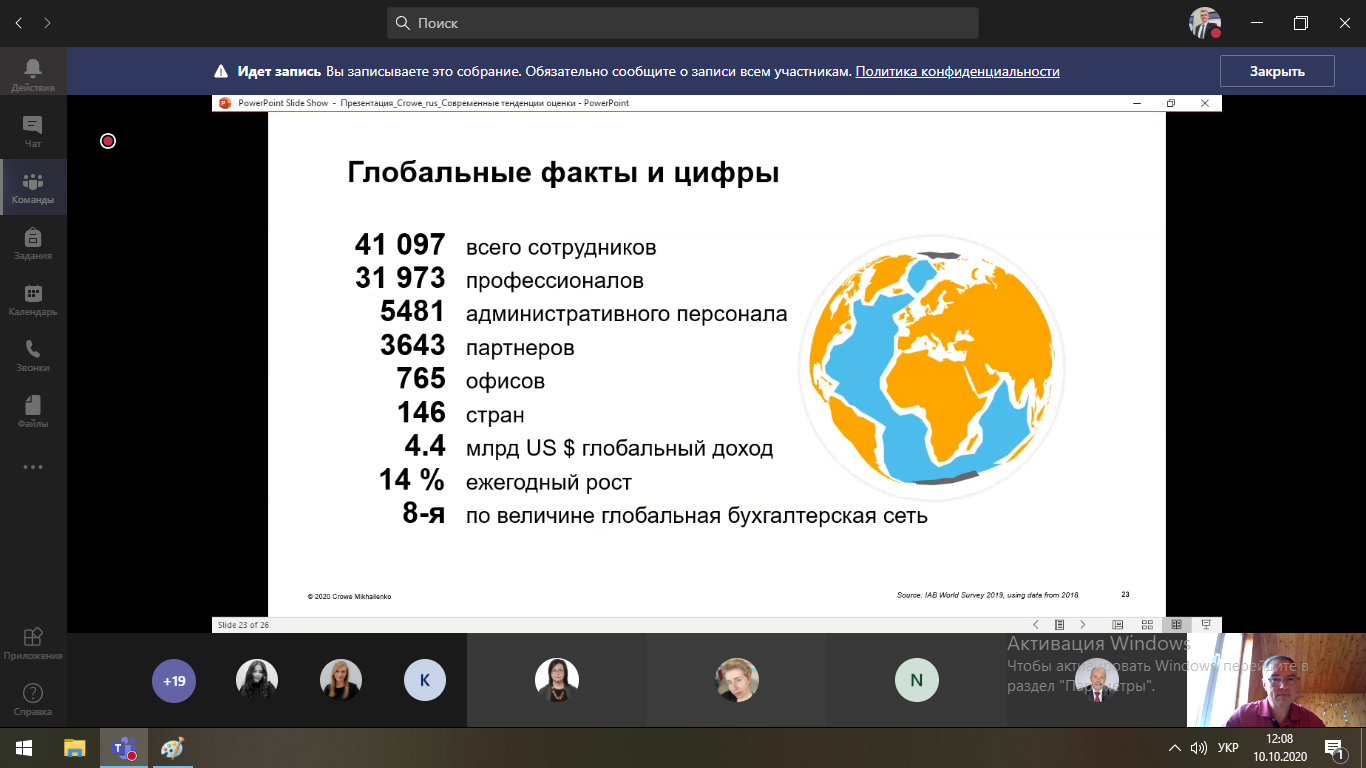

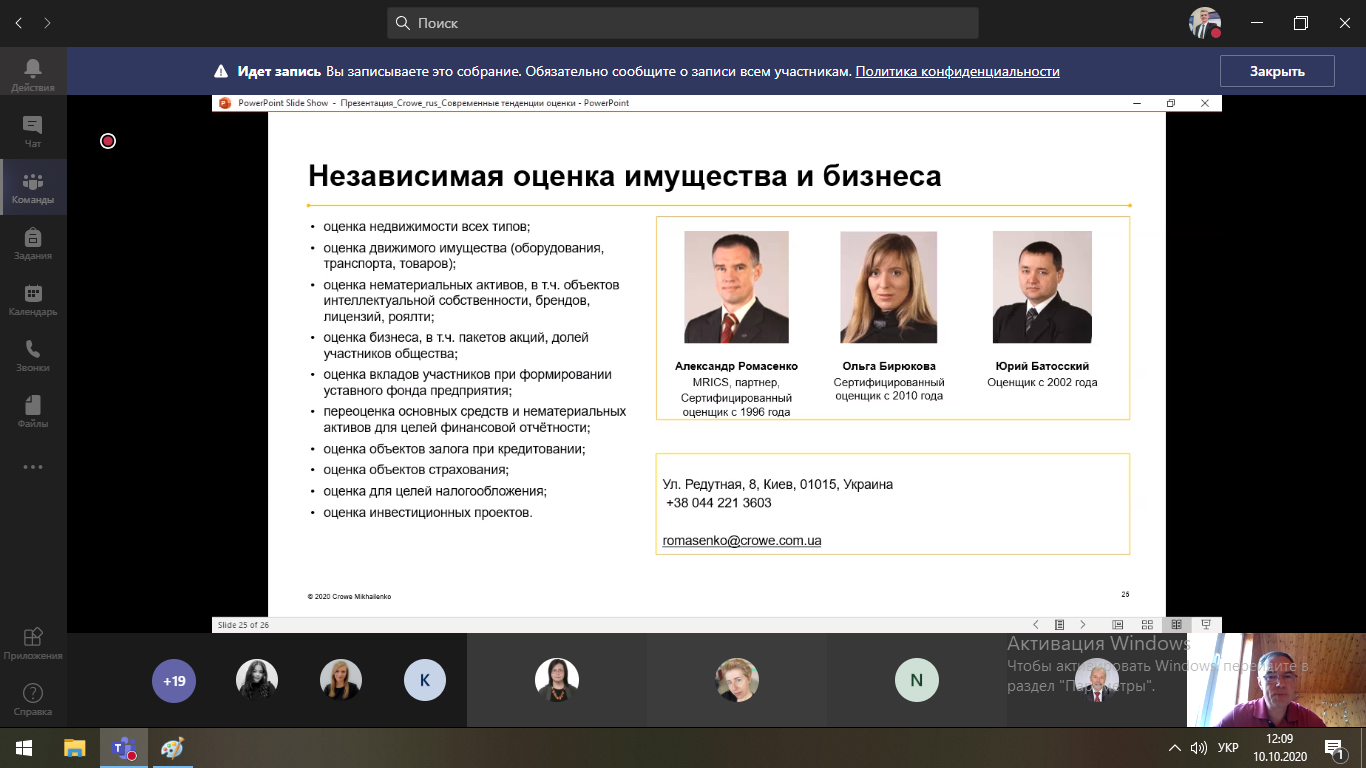

Захід проведено за участю спікера Олександра Ромасенка, MRICS, партнера Crowe Mikhailenko. З 1996 року визнаний ведучим оцінщиком Українського співтовариства оцінщиків. У 2010 році він став сертифікованим оцінщиком Royal Institution of Chartered Surveyors (RICS) – авторитетної міжнародної організації сертифікованих спеціалістів у сфері нерухомості та бізнесу. З 2017 року є аффілірованим членом The National Association of Certified Valuators and Analysts (NACVA), Національної асоціації спеціалістів у сфері оцінки та аналізу у США. На сьогодні Олександр бере активну участь у діяльності професійної спільноти, є співавтором професійного перекладу Міжнародних стандартів оцінки. Його команда надає послуги провідним компаніям як на вітчизняному ринку, так і закордоном. За рейтингом 2020 року його компанія Crowe Giobal входить у Топ-10 найкращих бухгалтерських і консалтингових компаній світу та посідає 8-ме місце.

Пишаємося тим, що свою професійну діяльність Олександр розпочав у якості бухгалтера-аналітика після закінчення у 1991 році нашого Донецького національного університету за спеціальністю «Бухгалтерський облік і аналіз господарської діяльності».

У роботі семінару взяли участь зовнішні стейкхолдери, серед яких представники Рахункової палати України (Дмитро Анатолійович Саїнський – начальник відділу контролю, кандидат економічних наук), Національного комплексу «Експоцентр» (Олександр Олександрович Тарасенко – головний бухгалтер), ТОВ «Консалтингова компанія «Аудит і Право» (Євгенія Ігорівна Чопляк – директор), ТОВ «Аудиторська фірма «Надійність» (Юрій Ящук – аудитор), викладачі кафедри обліку та аудиту Національного авіаційного університету.

Внутрішніми стейкхолдерами, які взяли участь у семінарі, стали викладачі кафедри обліку, аналізу і аудиту, кафедри фінансів і банківської справи, здобувачі вищої освіти спеціальності «Облік та оподаткування».

У ході семінару спікером для розгляду учасників було винесено питання щодо:

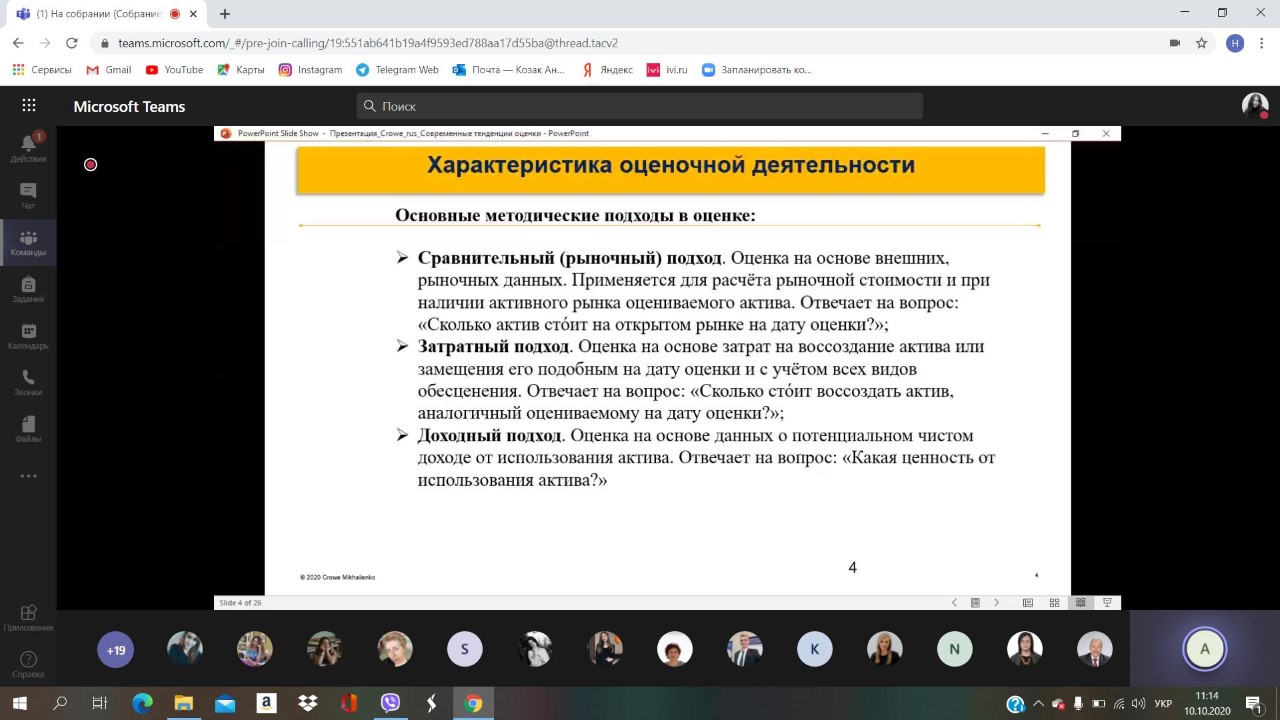

- Характеристики оціночної діяльності: означено концептуальні основи оцінки в процесі визначення вартості майна та майнових прав; розкрито особливості застосування основних методичних підходів до оцінки (порівняний (ринковий), затратний, дохідний) та необхідність їх поєднання; наведено найбільш типові ситуації проведення оцінки майна для прийняття управлінських рішень різними категоріями користувачів.

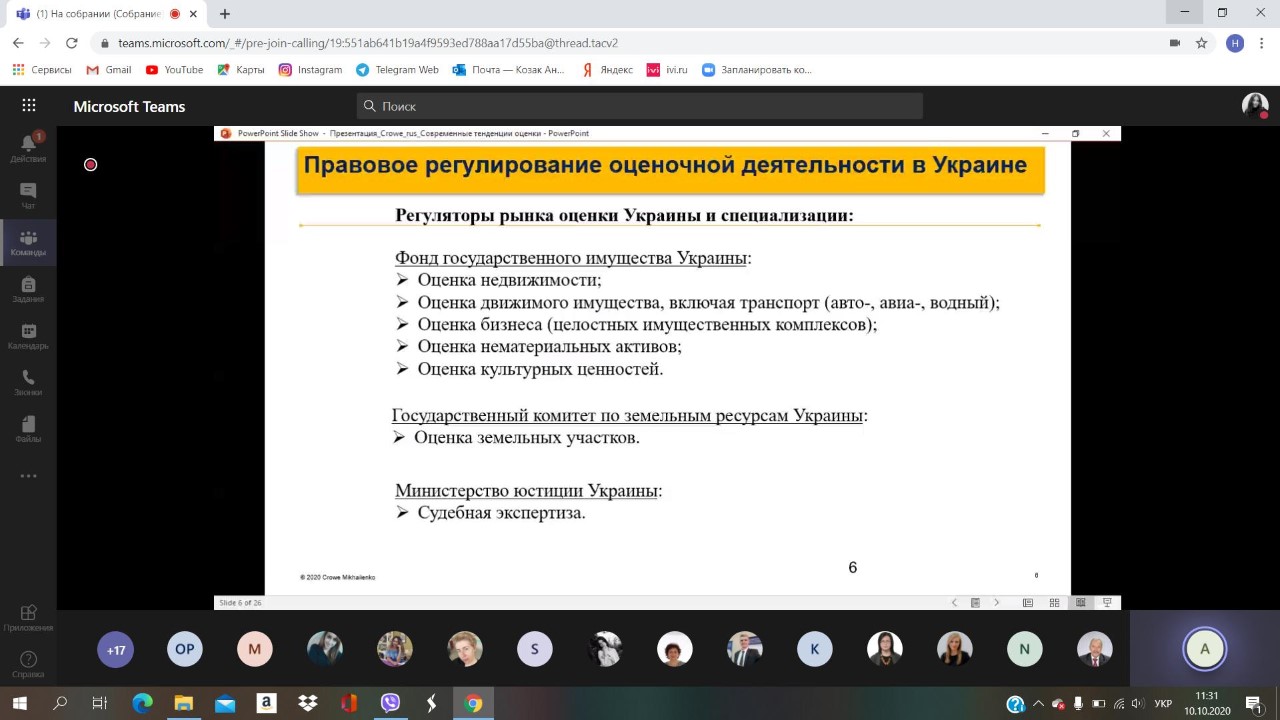

- Правового регулювання оціночної діяльності в Україні: визначено регуляторів ринку оцінки України та їх спеціалізації; розглянуто спеціалізації оціночної діяльності в Україні за об’єктами матеріальної форми, цілісних майнових комплексів та об’єктів інтелектуальної власності при оцінці бізнесу; основні державні правові акти оціночної діяльності в Україні та проблеми їх невідповідності (застарівання) міжнародним стандартам оцінки.

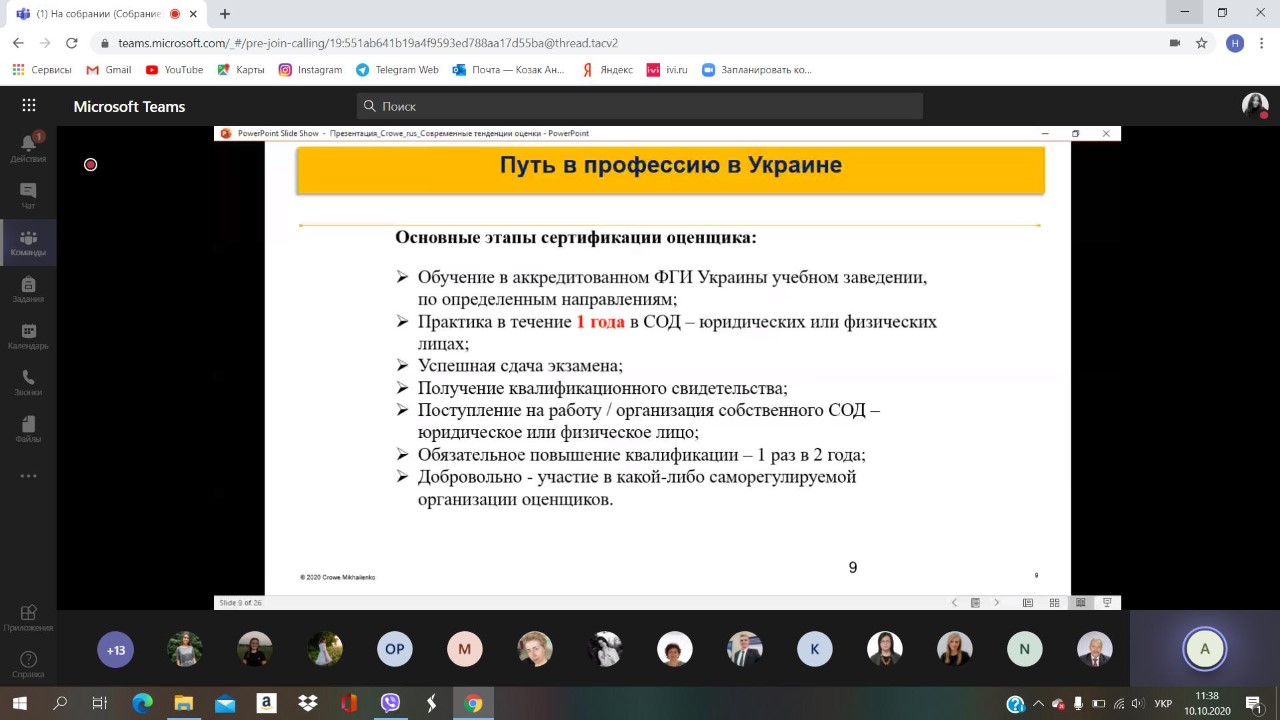

- Шляху в професію оцінщика в Україні: виділено основні етапи сертифікації оцінщика, вимоги щодо навчання, практичної підготовки, складання іспиту та отримання кваліфікаційного свідоцтва, працевлаштування, підвищення кваліфікації, участі у саморегульованих організаціях оцінщиків.

- Регулювання міжнародної оціночної діяльності: виокремлено основні регламентуючі документи, зокрема міжнародні стандарти оцінки (RICS, TEGoVA, USPAP), національні стандарти оцінки країн, стандарти регламентуючі суміжні галузі (МСФЗ, Basei).

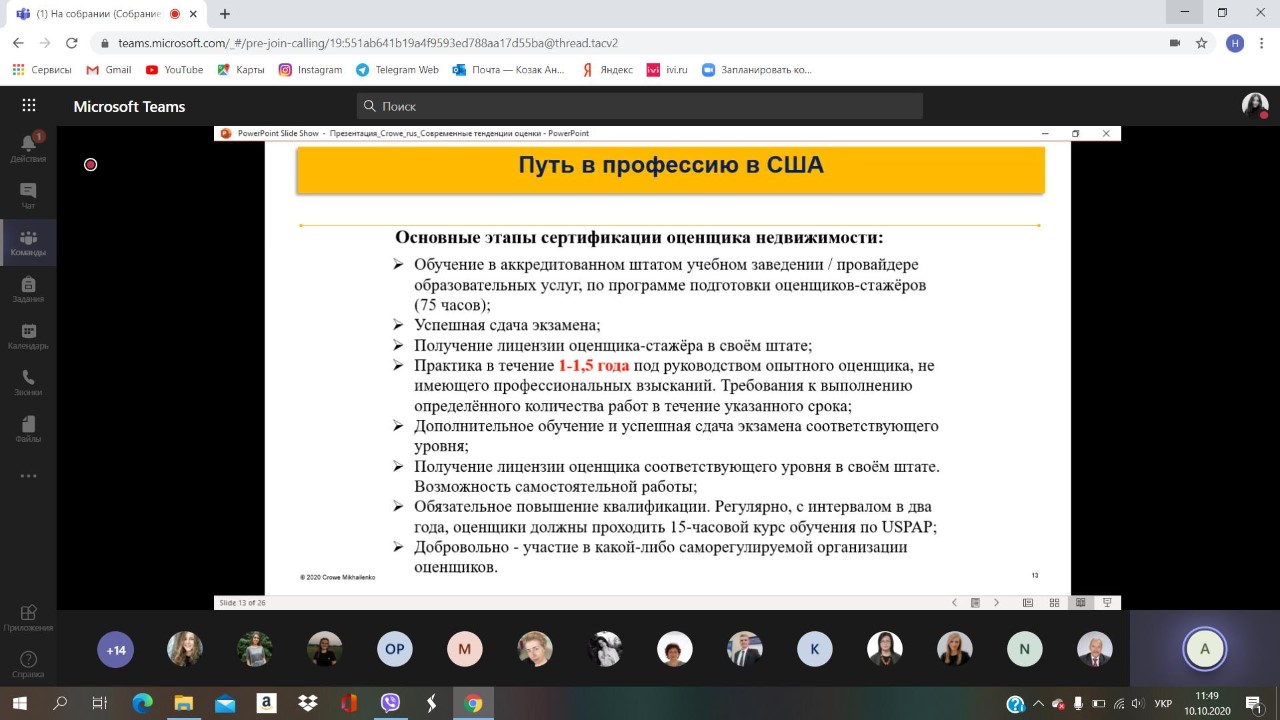

- Досвіду оціночної діяльності та шляху в професію оцінщика у США: розкрито напрями спеціалізації в оціночній діяльності (оцінка нерухомого майна, як ліцензованого виду діяльності в кожному штаті та оцінка бізнесу в будь-якій формі, рухомого майна і нематеріальних активів, що регулюється договірними відносинами з оцінщиками-членами саморегулівних громадських організацій професіоналів); наведено рівні кваліфікації оцінщика нерухомості з врахуванням об’єкта оцінки та вимог набутого практичного досвіду оціночної діяльності у тисячах годин; приведено динаміку оцінщиків ринку оціночної діяльності у США за рівнем освіти та віковою ознакою.

- Проблем оціночної діяльності у світі та Україні:

- наведено світові проблеми гармонізації стандартів оцінки країн світу з міжнародними стандартами оцінки (IVS, USPAP, PICS, TEGOVA); необхідності пошуку відповідей на сучасні виклики (кризи, конфлікти, пандемія COVID-19) при виконанні прогнозованої оцінки; підвищення етичних стандартів оціночної діяльності; діджиталізації професії оцінщика;

- розкрито українські проблеми недостатнього рівня професійної підготовки спеціалістів-оцінщиків на стартовому етапі, необхідність знань формування фінансової звітності та її оцінювання; відставання методологічного регулювання оціночної діяльності в Україні від інших країн (застарілі стандарти), де поновлення стандартів відбувається раз на два роки; недостатня прозорість ринку нерухомості (угод) як джерела інформації для оціночної діяльності (відсутність дієвого централізованого банку інформації та фондового ринку); порушення професійної етики оцінщиками та керівниками саморегулівних організацій оцінювачів (СОО), коли формальне проведення оцінки впливає на довіру її замовників.

На думку спікера: «Кожен фахівець має професійно займатися своєю справою, якщо він спеціалізується на певній діяльності (аудиторські, оціночні, бухгалтерські, консалтингові послуги), розширювати свою діяльність, займаючи ту «нішу» на ринку, де він зможе проявити свої найкращі здібності. В Україні створено чудове співтовариство оцінщиків, існує комунікація серед колег, які завжди можуть порекомендувати фахівця для вирішення складних задач, що виникають у професійній діяльності оцінщика».

Особливо корисним було надання спікером відповідей на питання учасників, що відбулися у формі дискусій.

Перше питання: Безризикова ставка: Україна і США. Коефіцієнт дисконтування: Україна і США. (Іонін Євген Євгенович, професор, завідувач кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса, д.е.н, професор).

Відповідь: Безризикова ставка – це доходність по будь-яким безризиковим паперам, що можуть обертатися на існуючому ринку цінних паперів, на який можна вільно вийти і продати ці цінні папери. Коли ми рахуємо безризикову ставку в Україні, ми використовуємо безризикову ставку США, оскільки дивимося з позицій глобального інвестора, який бажає бачити свій рівень доходності. Отже, беремо беззбиткову ставку США, коригуємо її на країновий ризик України (інфляційні складові). У разі дисконтування у реальному виражені, ми рахуємо реальну ставку, а в номінальному – номінальну ставку. На сьогодні беззбиткова ставка США складає менше 1% (в умовах пандемії), а в звичайних умовах – біля 2 %. Для України країновий ризик складав біля 7 %. Різниця між доходами від цінних паперів США і в Україні складала 5-7 %. В Україні відсутні країнові безризикові ставки (державні займи як індикатори).

Ставка доходності у разі вивчення агрохолдінгу в Україні є найменш ризиковий бізнес з погляду продаж (коли при зростанні урожаю зростає виручка, а при спаді урожаю – зростають ціни і виручка знову майже та сама). 17-19 % в $ США складає зважена ставка капіталу для українського агрохолдінгу.

Друге питання: При ранжируванні підходів оціночної діяльності на першому місці у Вас порівняний підхід. Українська навчальна література зазвичай на перше місце ставить доходний підхід, зокрема метод дисконтування грошових потоків. (Іонін Євген Євгенович, професор, завідувач кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса, д.е.н, професор).

Відповідь: Кожен окремий випадок оцінювання визначає пріоритетний підхід оцінки, що визначається, по-перше, характером майна та, по-друге, характером угоди, а також, по-третє, суб’єктивними обставинами – доступністю даних. При продажу квартир використовується порівняльний ринковий підхід, коли ми орієнтуємся на ринкові ціни. При оцінці бізнес-активу, що не часто продається, можна розглядати певний бізнес-актив у складі іншого, або виділений з нього. За таких умов у першому випадку, варто використовувати витратний підхід, а у другому – доходний, точніше їх поєднання. Щодо порівняного підходу, то він тут не можливий, оскільки не має аналогів на ринку. При оцінці нематеріального активу використовується доходний підхід. Проте коли ми оцінюємо програмний продукт, застосовується порівняний (ринковий) підхід, оскільки він продається на ринку. Але коли ми оцінюємо патент, ліцензію, права на торговельну марку, ми застосовуємо доходний підхід.

Третє питання: Що є критерієм прогнозного і постпрогнозного періоду? (Іонін Євген Євгенович, професор, завідувач кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса, д.е.н, професор).

Відповідь: При дисконтуванні грошових потоків дуже важливо визначитися з періодом, коли ми припиняємо прогнозувати. Існують різні фактори, серед яких два класичних, а саме: по-перше, стабілізація грошових потоків на стадії бізнесу; по-друге, термін служби активів та відсутність суттєвих обмежень на цей період.

Четверте питання: Ви говорили про те, що оціночні стандарти у світовій практиці змінюються дуже часто, а саме кожні 2 роки. Ми звикли до думки про те, що законодавство США дуже стабільне, йде в ногу зі світовими змінами і впливає на них. Які саме фактори впливають на часті зміни в національних оціночних стандартах США? (Дутова Наталя Валентинівна, доцент кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса, к.е.н., доцент).

Відповідь: Ринок оціночної діяльності США дуже динамічний за рахунок законодавчо закріплених норм поведінки інвесторів на ринку, спрощення кредитування. Водночас оціночні стандарти відповідають вимогам діяльності іпотечних організацій, коли купівля активів на ринку здійснюється не за рахунок власного капіталу, а на 70-80 % фінансується банками. Банки здійснюють моніторинг клієнтів щодо неповернення кредитів, при зміні програм фінансування, ситуації у певній галузі країни. Існують програми фінансування ветеранів, які на сьогодні перебувають у «гарячих точках», підтримують їх з придбанням житла, а також програми підтримки малозабезпечених верств населення, надаючи їм пільгові кредити. Проте ці програми можуть змінюватися, що висуває нові вимоги до оцінщиків, коли ризики мають оцінюватися і проводитися інспекції більш широко (наприклад, необхідність виходу на об’єкт оцінки в період пандемії і вивчення його зсередини, чи достатньо лише зовні). Стандарти визначають необхідність формування баз даних оціночної діяльності. У США, як в будь-якій іншій країні, відбуваються зміни стандартів разом зі змінами в економіці, використовується «кейсове право». Щодо України, оціночні стандарти були розроблені для використання у процесі приватизації, яка давно закінчена. На сьогодні з’явилися нові види вартості, що вимагають процедури їх оцінювання, що не прописані у національних стандартах.

П’яте питання: Чи досліджували Ви питання продажу державного майна через Аукціони Прозорро Сейл. Ми зараз лише входимо в цей процес. Вінницька область відстає в цьому питанні і на сьогодні не здійснює такі операції через Прозорро Сейл. Чи існують такі аналоги систем, підходів в інших країнах? Звідки ця практика була взята, чи це є наша особиста ініціатива, чи ми перейняли практику іншої країни продавати державне і комунальне майно і здавати його в оренду через електронні системи формату типу Прозорро? (Поліщук Олена Тимофіївна, доцент кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса, к.е.н., доцент).

Відповідь: Це є гарне питання. Державна власність у країнах з розвинутою системою капіталізму має дуже малий відсоток. Тендери по продажам проводяться, як правило, тих компаній, власники яких їх продають. Ситуація в Україні пов’язана з тим, що ми, мабуть, маємо ще багато державного майна. Тому всі говорять про те, що давайте-давайте, розпродавайте-розпродавайте або управляйте. У нас, на мою думку, існує надмірна централізація, після чого по-ділу чи не по-ділу, по-факту намагаються знайти когось крайнього, говорячи про те, що продано дуже дешево. Складно говорити, дешево чи ні, оскільки складається враження подвійної бухгалтерії. Незрозуміло до кінця, приносить державне підприємство прибуток чи ні? Чи звітність відображає дійсні дані? Можливо приносить, то тоді підприємство треба справедливо оцінювати і виставляти на відкриті торги. Ідея відкритих торгів дуже правильна, оскільки існує більший доступ для потенційних інвесторів, проте відсутня оцінка доходності. На заході це вирішується кожним власником. У США приватизація максимально перенесена на рівень децентралізації влади, коли кожен населений пункт із незначною кількістю населення має власну владу, власний бюджет, за допомогою яких вирішують власні проблеми. Існує чітке розмежування щодо фінансування з федерального бюджету, бюджету штату, бюджету району (каунті), школи (діскрікт). Оголошуються торги, до яких долучаються бажаючі. Це, на мою думку, може бути аналогом Прозорро і використано в Україні, тільки у нас використовується на вищому рівні деверсифікації і має більший ефект. Щодо комунального майна, його рідко продають, проте це не є проблемою, його швидко оцінять і продадуть. Проте є особливі вимоги до методики роботи оцінщиків, що оцінювати варто не в доларах, не в сотнях доларів, а коли існує масштаб, у тисячах доларів. Ви не повинні вводити в оману клієнта, що оцінка проведена настільки точно, що цей об’єкт коштує чітко вказану суму. Ви виражаєте вартісну оцінку із заокругленням (плюс/мінус тисяча доларів) або у сторону збільшення (ренж). Тобто, діє зовсім інший підхід, який пов’язаний з контролем, коли більша увага звертається на суть події, її аналізують і виносять своє судження. В Україні існує необхідність власної оцінки оцінщиків, замість оцінки через Прозорро, що змінить ставлення і збільшить довіру у суспільстві до роботи оцінщика.

На завершення висловлюємо вдячність спікеру безкоштовного онлайн-семінару Олександру Ромасенко за цікаву змістовну бесіду, де прозвучало безліч корисної для нас інформації, а також його організаторам за створення умов реалізації проєкту дуальної освіти для участі різних категорій слухачів.

Ведучим заходу, Євгеном Євгеновичем Іоніним, було відмічено важливість цієї зустрічі як інформації для подальшого розвитку колег у їх професійній діяльності. Проте особливе значення цей захід має для здобувачів вищої освіти, оскільки слугує мотиватором для їх навчання за спеціальністю «Облік і оподаткування», коли існує траєкторія професійного зростання, отримання сертифікату оцінщика та виходу на міжнародний рівень оціночних, бухгалтерських, консалтингових послуг через процес навчання.

Олена Разборська, доцент кафедри обліку, аналізу і аудиту ДонНУ імені Василя Стуса